【I&S インサイト】対内直接投資等の実務対応 (Inward Direct Investment)

DATE 2024.07.11

執筆者:越田雄樹

第1 はじめに

外国投資家が日本企業を買収する場合や、投資等を行う場合に、独占禁止法の企業結合届出の要否などと並んで検討する必要がある手続が外国為替及び外国貿易法(以下「外為法」といいます。)において求められる対内直接投資/特定取得(以下「対内直接投資等」といいます。)の届出です。

対内直接投資の届出は、一見すると単なる事務的な手続に過ぎないように思えますが、その要否の判断などを踏まえると届出の完了までには時間を要する場合もあり、取引において重要な要素になり得ます。

本稿では、外為法上の対内直接投資等の届出手続の概要と実務上のポイントを概説します。

第2 対内直接投資等の届出に係る考え方/実務

1.届出の要否判断の概要

対内直接投資等の届出の要否を判断するには、まず投資等を行う行為者が外国投資家にあたるかを判断します。そして、その次に、当該外国投資家が行う行為が対内直接投資等の行為類型にあたるか否かをみます。

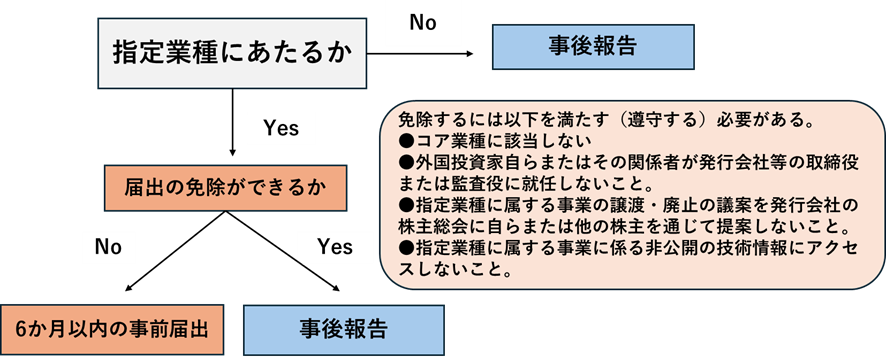

そして、外国投資家にあたり、かつ、対内直接投資等の行為類型にあたる場合には、投資等の相手方となる事業者が行う事業が指定業種/コア業種にあたるかを検討します。仮に、指定業種にあたり、かつ届出の免除ができない場合は、当該行為を行おうとする日の6ヶ月以内に日本銀行に対して対内直接投資等の届出(事前届出)を行う必要があります1。なお、外国投資家にあたり、かつ、対内直接投資等の行為類型にあたる場合で、事前届出が不要な場合(免除された場合を含みます)は、事後報告をすることとなります。

以下では、その判断の概要を、図を交えて説明します。

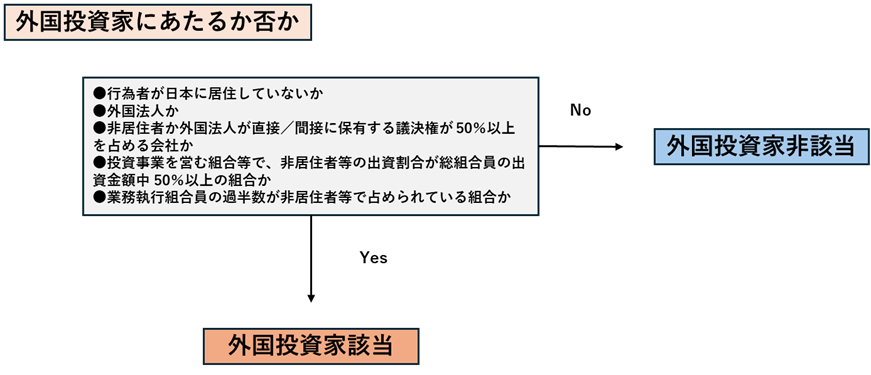

(1)行為者が外国投資家にあたるか

行為者が外国投資家にあたるか否かについて、居住性(行為者が日本に居住しているか否か)などの論点がありますが、簡潔に整理すると以下のとおりとなります。

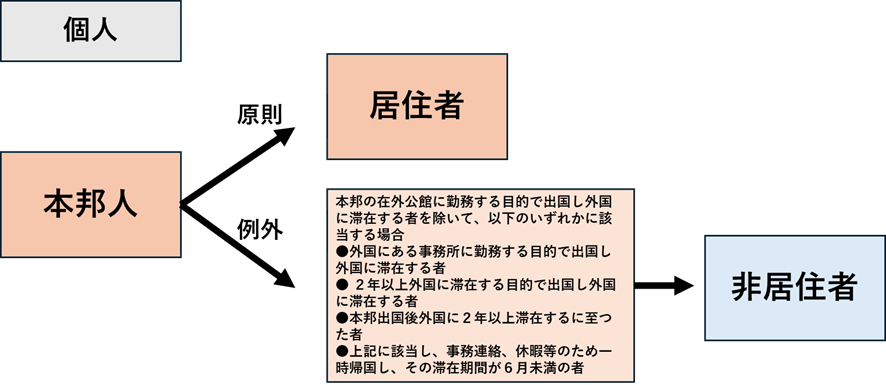

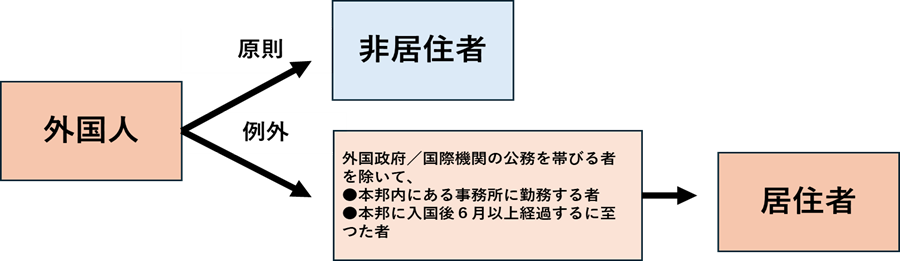

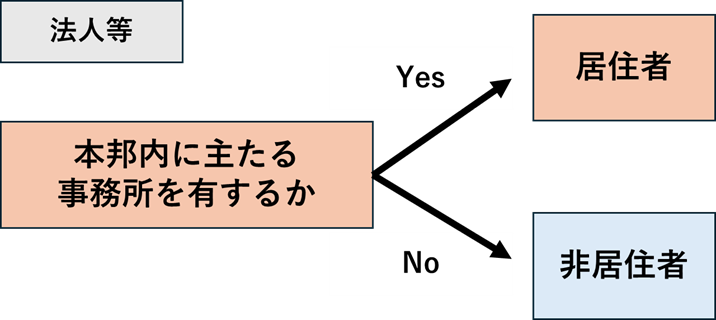

そして、居住性の判断については、以下のとおりです。

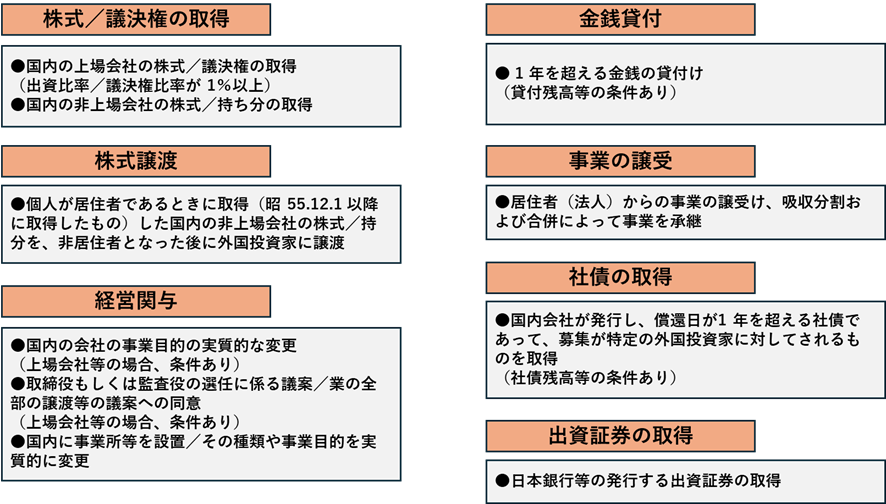

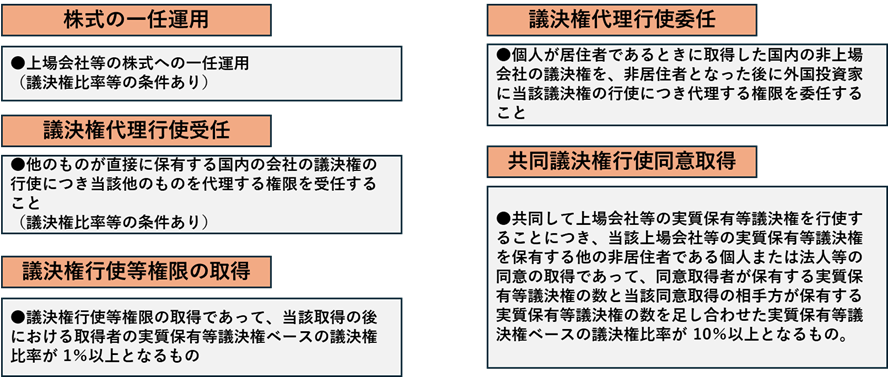

(2)行為が対内直接投資等の行為類型にあたるか否か

①対内直接投資

対内直接投資にあたる類型は様々ですが、概説すると以下のとおりとなります。

あくまでも対内直接投資は日本国内の企業を相手とした行為を想定しており、例えば、外国投資家が、日本に子会社を持つ外国企業の株式を取得する場合などは対内直接投資等にはあたりません。

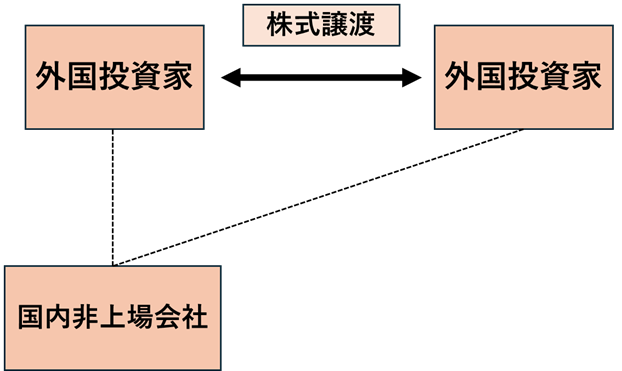

②特定取得

特定取得とは、外国投資家が国内の非上場の会社の株式又は持分を他の外国投資家からの譲り受けにより取得することをいいます。

(3)届出の免除ができるか否か

指定業種にあたるか否かによって、事前届出の要否等は以下のように整理されます。

2.対内直接投資等の届出のファイリング実務

(1)取引の禁止期間

前述のとおり、対内直接投資等を行う場合であって、投資等の相手が指定業種に該当する事業を営む際には、届出の免除ができない限り、取引又は行為を行おうとする日の前 6ヶ月以内に、事前の届出を行う必要があります。

そして、当該届出を受理された日から届出の審査が開始されます。原則として、当該届出を受理された日から起算して30日間は審査に係る期間として、当該届出に係る対内直接投資等を行うことができません(禁止期間)。

また、国の安全に係る対内直接投資等に該当しないかどうかを審査する必要があると認めるときは禁止期間が4ヶ月に延長される可能性があります2。

なお、この禁止期間は、国の安全等を損なう事態を生ずる対内直接投資等に該当しない場合には一定程度の期間まで短縮されます3。所管省庁の繁忙等にもよりますが実務的には2~3週間程度まで禁止期間が短縮されることが多いです。

(2)事前届出提出の流れ

①事業者において、対内直接投資等の届出の要否を判断し、届出の提出が必要となった場合には、日本銀行のHP4より届出様式をダウンロードし、届出の作成を始めます。

この届出の作成において重要なのは、指定業種該当性の整理や、どのような取引を行うのかという点です。この情報の整理に時間を要することが多いため、事前に整理等をしておく必要があります。

②届出の提出は日本銀行に対して郵送又は持参する方法で行います。日本銀行においては、届出を受領した時点で、形式面のチェックを行い、必要に応じて届出者に電話・メールにて連絡を取ったうえで修正等を求めることがあります。

③日本銀行による形式面のチェックが終わり次第、当該届出は受理されます。受理された後、届出の受理番号が発行され、その後所管する省庁に送られて届出内容の審査が行われます。

④所管する省庁において、届出内容を審査するにあたって、必要と判断された場合には届出者に電話・メールなどで連絡を取り、届出内容の詳細等を確認する場合があります。この際は質問状などが送られ、それに回答を求められるケースがあります。この質問に対する回答如何で審査の進捗や結果に影響を与える可能性があるため、慎重に対応する必要があります。

⑤所管する省庁において審査が完了した後、日本銀行のHPにて受理番号が公示されることで禁止期間が終了し、取引が可能となります。

(3)指定業種該当性の判断

対内直接投資の指定業種については、「業種を定める告示5」別表第一6および別表第二7に掲げる業種に該当する業種ならびに別表第三8に掲げる業種(別表第一に掲げる業種を除く)に該当しない業種(別表第一および別表第二に掲げる業種を除く)とされています。

特定取得の指定業種については「特定取得の届出に係る業種を定める告示」別表9に掲げる業種とされています。

そして、指定業種に該当するか否かは、対内直接投資等の対象会社の定款上の事業目的だけではなく、実際に行っている事業活動により判断する必要があります。したがって、定款上の事業目的に、指定業種が記載されていないものの、対内直接投資等の対象会社が実際に営む事業に指定業種が含まれている場合には、事前届出の対象となります。

例えば、ソフトウェア事業は、

①受託開発ソフトウェア業

②組み込みソフトウェア業

③パッケージソフトウェア業

といった類型が指定業種にあたるとされています。

そのうえで、ソフトウェア事業は他の様々な事業との関わりがあり、事業者において主たる事業としてソフトウェア事業を行っているつもりがなくとも、指定業種に該当し、事前の届出が必要となるケースも多くあります。

(4)対内直接投資等の届出に係る行政対応/ペナルティ

①勧告

前述のとおり、原則、取引の禁止期間は30日であり、国の安全に係る対内直接投資等に該当しないかどうかを審査する必要があると認めるときは禁止期間が4カ月に延長される可能性があります。

この延長がなされた場合で、審査の結果、当該対内直接投資等が国の安全に係る対内直接投資等に該当すると認めるときは、当該対内直接投資等係る内容の変更又は5カ月以内の期間の中止を勧告される可能性があります。

事業者は、当該勧告を受けた日から起算して10日以内に、当該勧告を応諾するかしないかを通知しなければなりません。

事業者が通知をしなかった場合又は当該勧告を応諾しない旨の通知をした場合には、財務大臣および事業所管大臣は当該対内直接投資等に係る内容の変更又は中止を命ずることができます。

②措置命令/罰則

事業者が対内直接投資等の届出に係る規定に違反して取引を行った場合等は、措置命令又は罰則規定(3年以下の懲役若しくは100万円以下の罰金10)の適用がなされる可能性があります。

第3 最後に

対内直接投資等の届出提出対応においては、届出の記載方法だけではなく、指定業種等の該当性の検討や日本銀行や所管省庁とのコミュニケーションや、所管省庁から質問を求められた際の回答等の専門性が求められる業務が多くあります。そして、これらの対応を誤ると、届出の完了までに想定していた以上の期間を要することとなり、取引の中断や、それによるディールブレイク等を余儀なくされるおそれもあります。

そのため、事業者においては、対内直接投資等の届出にあたっては、各種ケースの取扱経験を有する弁護士に依頼・相談の上、適切に対応することが重要です。

以上

- ①外国投資家の国籍又は所在国(地域を含む。)が日本及び掲載国以外のもの②イラン関係者により行われる特定の行為に該当するもの、も事前届出の対象です。

- 関税・外国為替等審議会の意見を聴く場合において、審議会が4ヶ月の期間内に意見を述べることが困難である旨を申し出た場合には5ヶ月に延長される可能性もあります。

- 国の安全等の観点から審査期間の短縮が可能と判断されたものについては、届出書を受理した日から4営業日を経過した日までに短縮するよう努める運用とされています。

- https://www.boj.or.jp/about/services/tame/t-down.htm

- 対内直接投資等に関する命令第3条第3項の規定に基づき財務大臣及び事業所管大臣が定める業種を定める件(平成26年3月6日内閣府、総務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省告示第1号)

- https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/attached_table1.pdf

- https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/attached_table2.pdf

- https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/attached_table3.pdf

- https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/specified_acquisition_designated.pdf

- 外為法には両罰規定(法第72条)も存在するため、法人に対しても罰則規定の適用があり得ます。

詳細情報

| 執筆者 |

|

|---|---|

| 取り扱い分野 |

取り扱い分野で絞り込む

- 独占禁止法/競争法

- 独占禁止法の当局対応

- 独占禁止法/競争法上のアドバイス

- 他社の独禁法違反に対する対応

- 独占禁止法コンプライアンス

- 不正競争防止法/営業秘密

- 企業結合審査/業務提携

- 外国競争法

- 下請法

- 消費者法

- 景品表示法・その他の表示規制の相談

- 景品表示法・その他の表示規制の相談

- 景品表示法コンプライアンス

- 他社の景表法違反に対する対応

- 景品表示法の当局対応(危機管理)

- 広告代理店/アフィリエイターによる広告

- 食品表示

- 個人情報・プライバシー・セキュリティ

- 消費者安全関係/PL(製造物責任)

- 特定商取引法・電子メール規制

- 消費者争訟・消費者団体対応

- プライバシー/情報法

- 電子商取引法・デジタルプラットフォーム規制

- 関連分野

- 一般企業法務(ジェネラル・コーポレート)

- ヘルスケア

- IT

- ゲーム

- 広告ビジネス

- 電気通信事業